ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ. 2

Глава 1 Теоретические и методические основы оценки деловой активности предприятия строительной сферы.. 4

1.2 Методика анализа деловой активности. 4

1.3 Особенности анализа деловой активности предприятия строительной сферы.. 9

Глава 2 Анализ деловой активности ООО «Европейский дом». 12

2.2 Анализ оборачиваемости активов и капитала ООО «Европейский дом». 12

2.3 Анализ показателей рентабельности деятельности исследуемого объекта. 23

Глава 3 Пути повышения деловой активности с целью эффективности деятельности предприятия. 26

3.1 Рекомендации по формированию политики управления дебиторской и кредиторской задолженностью.. 26

3.2 Рекомендации, направленные на повышение эффективности использования денежных средств. 30

ЗАКЛЮЧЕНИЕ. 32

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ. 34

Приложение. 37

ВВЕДЕНИЕ

Результаты деятельности любой хозяйственной деятельности находятся в прямой зависимости от состава, структуры и качества финансовых ресурсов, являющихся по своей сути кровеносной системой, позволяющей обеспечивать жизнедеятельность компании. В современных условиях финансовый аспект хозяйствования является ключевым, как в стратегической перспективе, так и при принятии оперативных (тактических) решений.

Современные методики финансового анализа позволяют обнаруживать «узкие места» в финансовой системе организации, устранять недостатки, отыскивать резервы укрепления финансового состояния и платежеспособности, для того, чтобы своевременно реагировать на негативные возмущения факторов внешней окружающей среды.

Одним из ключевых элементов, характеризующих состояние компании, является оценка уровня деловой активности, позволяющей проанализировать результативность предпринимательской деятельности и эффективность использования ресурсов компании.

Отсутствие объективной оценки использования ресурсов, даже при наличии значительных производственных мощностей и высококвалифицированных трудовых ресурсов, не позволяют организации выбрать наиболее эффективную стратегию развития, результатом чего может явиться проигрыш в конкурентной борьбе.

Глава 1 Теоретические и методические основы оценки деловой активности предприятия строительной сферы

1.2 Методика анализа деловой активности

Деловая активность может оцениваться с помощью ряда показателей, потому как является важной характеристикой функционирования коммерческой организации, а, значит, считается объектом экономического анализа. Обобщенно подходы к оценке деловой активности представлены на рис. 1.1.

Оценку деловой активности можно провести при помощи количественных и качественных характеристик. Значит, можно выделить два уровня анализа - по качественным и количественным показателям.

![Схема деловой активности предприятия [13, с. 385]](https://examenna5storage.blob.core.windows.net/examenna5-work-images/snimok_2021_2_28__22h0m59s.jpg)

Рисунок 1.1 – Схема деловой активности предприятия [13, с. 385]

1.3 Особенности анализа деловой активности предприятия строительной сферы

Деловая активность организации проявляется, преимущественно в скорости оборота ее средств. Рентабельность фирмы строительной сферы отображает уровень прибыльности ее деятельности. Исследуя уровни и динамику различных финансовых коэффициентов оборачиваемости и рентабельности, являющихся относительными показателями финансовых результатов деятельности фирмы, можно провести анализ ее рентабельности деловой активности в целом [29, с. 356].

Показатели деловой активности играют значительную роль при оценке финансового состояния строительной фирмы, потому что скорость оборота средств, то есть их скорость превращения в денежную форму, имеют прямое воздействие на платежеспособность организации. Помимо этого, повышение производственно-технического потенциала фирмы отражается при увеличении скорости оборота средств на других равных условиях [28, с. 360].

Показатели оборачиваемости делятся на две группы:

-

коэффициенты общей оборачиваемости капитала

-

частные коэффициенты оборачиваемости.

Общую картину о представлении хозяйственной активности компании показывают коэффициенты общей оборачиваемости капитала. К ним относят показатель оборачиваемости активов, который характеризует эффективность применения организацией ресурсов вне зависимости от источников их привлечения, то есть показывающий, сколько раз в год (или другой отчетный период) совершается полный цикл производства и обращения, который приносит эффект в виде прибыли, или сколько денежных единиц реализованной продукции приносит каждая денежная единица активов.

Глава 2 Анализ деловой активности ООО «Европейский дом»

2.2 Анализ оборачиваемости активов и капитала ООО «Европейский дом»

Рассчитаем основные финансово-экономические показатели деятельности ООО «Европейский дом» за 2016-2017 гг. в табл.2.2.

Целью анализа оборотного капитала является изучение состава, структуры, динамики и эффективности его использования [2, с. 252]. Для расчета изменений характеристик оборотных активов составим табл. 2.3.

Таблица 2.2 – Основные показатели деятельности ООО «Европейский дом»

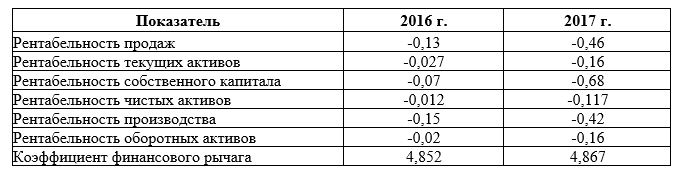

2.3 Анализ показателей рентабельности деятельности исследуемого объекта

Показатели рентабельности более подробно нежели прибыль характеризуют конечные результаты деятельности, так как их величина демонстрирует соотношение прибыли с наличными либо использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент ценообразования [20, с. 317]. Рассчитаем основные показатели рентабельности в табл. 2.8.

Таблица 2.8 – Показатели рентабельности предприятия

Глава 3 Пути повышения деловой активности с целью эффективности деятельности предприятия

3.1 Рекомендации по формированию политики управления дебиторской и кредиторской задолженностью

Чтобы увеличить значение эффективности управления дебиторской задолженностью рекомендуется провести АВС-анализ дебиторской задолженности. АВС-анализ – метод экономического анализа, который делит всех должников на категории по удельному весу дебиторской задолженности. Возможно поделить объекты анализа на три категории, чаще всего находящиеся в соотношении 75: 20: 5.

Дебиторы категории А - более важные дебиторы, эти 75%, на которые приходятся 80% дебиторской задолженности, заслуживают повышенного контроля, так как эти усилия оправдаются. Это число намного меньше количества должников. Выделенная категория граждан - первая и главная целевая аудитория, учитывает ее относительную немногочисленность и основную долю долга (80%). Работать с такой категорией должников надо с персональным подходом. Такие усилия оправдаются суммами возвращенных долгов.

Таким образом, выделяются еще две категории: наименьшей будет первая, наибольшая - третья.

Категория В-дебиторы средней значимости, на которых в сумме приходится 15% дебиторской задолженности и требующие внимания время от времени.

Категория С – менее важные дебиторы, на которых приходится 5% всей дебиторской задолженности компании. Управлению дебиторами данной категории не стоит выделять слишком много сил и времени.

3.2 Рекомендации, направленные на повышение эффективности использования денежных средств

Уменьшение текущих финансовых потребностей. В 2017 году текущие финансовые потребности составили 800 тыс. руб., то есть ООО «Европейский дом» 175 дней в году действует лишь для того, чтоб удовлетворить свои текущие финансовые потребности.

Самый простой метод перевоплотить текущие финансовые потребности в отрицательное значение - повысить объем денежных средств. В данной ситуации это можно осуществить за счет понижения дебиторской задолженности и повышения краткосрочных обязательств. Получается, что если изъять 20% дебиторской задолженности (671 тыс. руб.) и сразу повысить краткосрочные обязательства на 129 тыс. руб. (с 2147 до 2276 тыс. руб.), увеличивая сроки расчета с поставщиками, рабочими и государством, то показатель текущих финансовых потребностей станет равен нулю. Однако в данном случае у ООО «Европейский дом» появится денежный излишек, и возникнет проблема его эффективного применения. Сравнение среднего остатка средств на расчетном счете за соответственный (приравненный к сроку депозита) период прошедшего года с фактической выручкой от реализации за этот же самый период дает долю выручки от реализации, которую можно было бы безболезненно отвлечь от хозяйственного оборота.

ЗАКЛЮЧЕНИЕ

Одним из ключевых элементов, характеризующих состояние компании, является оценка уровня деловой активности, позволяющей проанализировать результативность предпринимательской деятельности и эффективность использования ресурсов компании.

Деловая активность предприятия в финансовом аспекте проявляется в оборачиваемости ее средств и их источников. При оценке деловой активности, была проведены методы горизонтального и вертикального анализа для изучения структуры и динамики капитала фирмы, и проведен анализ показателей оборачиваемости и рентабельности активов.

На основании проведенного анализа организации ООО «Европейский дом» можно сделать следующие выводы:

1. Показатель деловой активности является неудовлетворительным. Наблюдается снижение выручки от реализации услуг и себестоимости в 2017 году в сравнении с 2016 годом, вследствие чего упала прибыль, то есть организация несет убыток.

2. Доля запасов в структуре оборотных активов за 2017 год значительно выросла, что является негативным фактором, и значит, что фирме необходимо обратить внимание на оптимизацию объемов запасов, что поможет значительно уменьшить на них затраты.

3. С 2016 по 2017 год дебиторская задолженность существенно увеличилась и превышает величину кредиторской задолженности. Увеличение дебиторской задолженности говорит о том, что повышается период расчета с заказчиками. Предприятие не имеет достаточно средств, чтобы покрыть свои долговые обязательства.