Содержание

Введение …………………………………………………………………….. |

6 |

|

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА РАСЧЕТОВ С БЮДЖЕТОМ ДЛЯ ПРЕДПРИЯТИЙ, ИСПОЛЬЗУЮЩИХ СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ …………………………….. |

10 |

|

1.1. |

Нормативно-правовое регулирование и условия учета расчетов с бюджетом при применении специальных налоговых режимов …….. |

10 |

1.2. |

Порядок применения специальных налоговых режимов с изменениями, вступившими в силу с 2017 года ................................... |

26 |

Глава 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С БЮДЖЕТОМ В ООО «ЧОП «СТБ‑ОХРАНА» ........................................................................... |

29 |

|

2.1. |

Краткая организационно-экономическая ................................................. |

29 |

2.2. |

Анализ финансового состояния ............................................................... |

34 |

2.3. |

Порядок учета расчетов с бюджетом при применении упрощенной системы налогообложения ...................................................................... |

39 |

Глава 3. АНАЛИЗ ЦЕЛЕСООБРАЗНОСТИ ПРИМЕНЕНИЯ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ В ООО «ЧОП «СТБ-ОХРАНА» ........................................................................... |

51 |

|

3.1. |

Расчет показателей налоговой нагрузки при применении различных объектов упрощенной системы налогообложения .................................. |

51 |

3.2. |

Расчет показателей налоговой нагрузки при применении общего режима налогообложения .......................................................................... |

59 |

3.3. |

Преимущества и недостатки применения различных режимов налогообложения при учете расчетов с бюджетом................................. |

65 |

Заключение ……………………………………………………………….. |

70 |

|

Список использованной литературы ……………………….. |

74 |

|

ПРИЛОЖЕНИЯ ……………………………………………………………….. |

78 |

|

ВВЕДЕНИЕ

Взимание налогов является одним из основных условий существования государства и развития общества. В значительной мере бюджеты различных уровней формируются за счет налоговых поступлений от деятельности малых предприятий. Правильное исчисление налога имеет большое значение для налогоплательщика, так как ошибка в расчете сумм, причитающихся к уплате в бюджет, влечет для предприятия финансовые санкции в виде штрафов и пени. Применение специальных налоговых режимов значительно упрощает систему налогообложения и ведение учета на малых предприятиях где, чаще всего, финансовая служба состоит из одного бухгалтера. Основной функцией налоговой системы Российской Федерации является стимулирование развития перспективных отраслей и сфер экономики. Для реализации этой функции Налоговым кодексом РФ (НК РФ) введен в действие раздел VIII.1, устанавливающий на сегодняшний день пять специальных налоговых режимов для субъектов малого предпринимательства:

-

система налогообложения для сельскохозяйственных товаро-производителей (единый сельскохозяйственный налог) (глава 26.1 НК РФ);

-

упрошенная система налогообложения (глава 26.2 НК РФ);

-

система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (глава 26.3 НК РФ);

-

система налогообложения при выполнении соглашений о разделе продукции (глава 26.4 НК РФ);

-

патентная система налогообложения (глава 26.5 НК РФ).

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА РАСЧЕТОВ С БЮДЖЕТОМ ДЛЯ ПРЕДПРИЯТИЙ, ИСПОЛЬЗУЮЩИХ СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ

1.1. Нормативно-правовое регулирование и условия учета расчетов с бюджетом при применении специальных налоговых режимов

Основным нормативным документом, определяющим порядок исчисления и уплаты налогов юридическими и физическими лицами на территории Российской Федерации, является Налоговый кодекс, состоящий из двух частей. В первой части установлены общие принципы налогообложения такие как: виды налогов, основания возникновения, изменения и прекращения применения, порядок исполнения обязанностей по уплате налогов, права и обязанности налогоплательщиков и налоговых органов, формы и методы налогового контроля, ответственность за совершение налоговых правонарушений и другие. Во второй части установлен порядок обложения каждым из установленных в стране налогов, определен объект обложения, налоговая база, установлен налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога, налоговые льготы. Каждому налогу либо специальному налоговому режиму во второй части отведена отдельная глава.

Налоги, установленные Налоговым кодексом, делятся на три группы: федеральные, региональные и местные. Федеральные налоги устанавливаются законодательством Российской Федерации и являются едиными на всей территории страны, при этом данные налоги могут зачисляться в бюджеты различных уровней. Региональные налоги устанавливаются в соответствии с законодательством страны и законодательным актом субъекта на территории которого вводится данный налог. Местные налоги вводятся местными органами власти в соответствии с действующим законодательством.

Поддержка малого предпринимательства является важнейшей задачей государственной политики, направленной на создание благоприятных условий для развития инициативы граждан Российской Федерации в развитии малого предпринимательства как важнейшей сферы российской экономики, повышения обеспеченности инвестиционными ресурсами малых предприятий и реализации механизма взаимодействия между федеральными органами исполнительной власти и органами исполнительной власти субъектов Российской Федерации. Малое предпринимательство, учитывая его характерные особенности, нуждается в постоянном внимании и поддержке со стороны органов государственной власти и местного самоуправления. В системе поддержки малого предпринимательства особое место занимают вопросы финансово-кредитной поддержки, применения налоговых льгот и решения других актуальных вопросов, оказывающих существенное влияние на развитие малого предпринимательства.

1.2. Порядок применения специальных налоговых режимов с изменениями, вступившими в силу с 2017 года

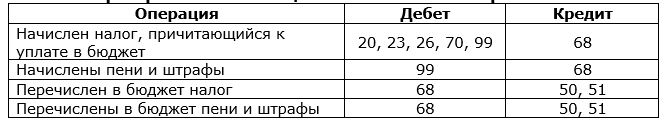

Внесенные изменения в законодательство, вступившие в силу с 2017 года, не отразились на ведении бухгалтерского учета в части учета расчетов с бюджетом по налогам и сборам. Как и прежде в Плане счетов предусмотрен счет 68 «Расчеты по налогам и сборам». Данный счет кредитуется на суммы, причитающиеся к уплате в бюджет. По дебету счета 68 отражаются суммы, фактически перечисленные в бюджет. В таблице 1 приведена корреспонденция счета 68 «Расчеты по налогам и сборам» в соответствии с Планом счетов в зависимости от проводимой операции.

Таблица 1

Корреспонденция счета 68 «Расчеты по налогам и сборам» при применении специальных налоговых режимов

ГЛАВА 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С БЮДЖЕТОМ В ООО «ЧОП «СТБ-ОХРАНА»

2.1. Краткая организационно-экономическая характеристика

Общество с ограниченной ответственностью «Частное охранное предприятие «СТБ-Охрана» является юридическим лицом, созданным на неограниченный срок, имеет круглую печать со своим наименованием, расчетный счет в банке, фирменный бланк с логотипом и реквизитами предприятия.

Форма собственности – частная. Учредителями являются физические лица. Правовое положение определяется законодательством РФ, Учредительным договором и Уставом предприятия (Приложение 4). В собственности предприятия имеется обособленное имущество, учитываемое на самостоятельном балансе.

Управление осуществляет директор, назначенный учредителями на неопределенный срок.

Предприятие зарегистрировано в ИФНС России по Ленинскому административному округу г.Омска 01 февраля 2006 года (Приложение 5). Юридический и фактический адрес: 644048, г. Омск, Иртышская Набережная, д.37.

Основным видом деятельности является оказание физическим и юридическим лицам услуг пультовой и физической охраны, сопровождение материальных ценностей и грузов. Данный вид деятельности регламентируется Законом РФ от 11.03.1992 № 2487-1 (ред. от 03.07.2016) «О частной детективной и охранной деятельности в Российской Федерации» и подлежит обязательному лицензированию (Приложение 6).

Доходы, полученные ООО «ЧОП «СТБ-Охрана» в 2015 и 2016 годах, а также структура произведенных расходов приведены в таблице 2.

2.2. Анализ финансового состояния

Ликвидность баланса – это степень покрытия обязательств предприятия такими активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. От степени ликвидности баланса зависит платежеспособность. Для оценки платежеспособности ООО «ЧОП «СТБ-Охрана» активы баланса сгруппированы по степени ликвидности, то есть по скорости их превращения в денежную наличность, а пассивы – по степени срочности их оплаты. Платежеспособность устанавливается на основе характеристики ликвидности баланса путем сравнения отдельных групп активов и пассивов. Анализ ликвидности баланса на конец соответствующих периодов приведен в таблице 3.

Таблица 3

Расчет ликвидности баланса ООО «ЧОП «СТБ-Охрана»

2.3. Порядок учета расчетов с бюджетом при применении упрощеннойсистемы налогообложения

Основа всех основ на предприятии – правильный учет. И это касается не только учета денежных потоков, материалов, готовой продукции, основных средств, но и, конечно же, учета расчетов с бюджетом. В конечном итоге, правильность учета служит формированием полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных предприятием в течение отчетного (налогового) периода, контролем за правильностью, полнотой и своевременностью исчисления и уплаты налогов в бюджет.

Учет расчетов по налогам и сборам в ООО «ЧОП «СТБ-Охрана» отражается в бухгалтерском учете на счете 68 «Расчеты по налогам и сборам». Каждый налог учитывается на отдельном субсчете:

68.01 – «Налог на доходы физических лиц»;

68.07 – «Транспортный налог»;

68.12 – «Единый налог при применении упрощенной системы налогообложения».

По каждому субсчету ведется аналитический учет, отражающий текущие и просроченные налоговые платежи, штрафные санкции и пени.

Прочие субсчета, предусмотренные Планом счетов, в ООО «ЧОП «СТБ‑Охрана» не используются в связи с применением упрощенной системы налогообложения, а следовательно отсутствием необходимости исчислять и уплачивать закрепленные за ними налоги и сборы.

В таблице 6 приведена корреспонденция по счету 6801 «Налог на доходы физических лиц», применяемая в ООО «ЧОП «СТБ-Охрана», в зависимости от проводимой операции по исчислению и уплаты данного налога, а также при применении к предприятию штрафных санкций и пени за неправильное исчисление или несвоевременную уплату налога в бюджет.

ГЛАВА 3. АНАЛИЗ ЦЕЛЕСООБРАЗНОСТИ ПРИМЕНЕНИЯ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ В ООО «ЧОП «СТБ-ОХРАНА»

3.1. Расчет показателей налоговой нагрузки при применении различных объектов упрощенной системы налогообложения

Одним из способов минимизации налоговой нагрузки при применении упрощенной системы является правильный выбор объекта налогообложения. Для этого необходимо сравнить налоговую нагрузку при применении различных объектов налогообложения. Если предприятие решило применять упрощенную систему налогообложения, то необходимо сделать выбор какой объект налогообложения будет применяться: «доходы» или «доходы, уменьшенные на величину расходов». Данный выбор налогоплательщику предоставляет статья 346.14 Налогового кодекса. Применять объект налогообложения «доходы» лучше всего, когда сумма расходов небольшая. Если же ожидаются крупные расходы, которые можно учесть при исчислении налога, то выгоднее может оказаться объект налогообложения «доходы, уменьшенные на величину расходов». Сравнение вариантов упрощенной системы налогообложения в зависимости от выбранного объекта налогообложения приведено в Приложении 23. Выгодность применения того или иного варианта налогообложения зависит от рентабельности, доли в доходе страховых взносов в пенсионный фонд, фонд обязательного медицинского страхования и фонд социального страхования. Зная значения этих показателей можно выбрать наиболее оптимальный вариант упрощенной системы налогообложения. Наиболее оптимальным вариантом будет считаться тот, при котором доля единого налога в доходе при заданных показателях будет наименьшей. Рентабельность является важным показателем, определяющим выбор варианта упрощенной системы налогообложения, которая определяется как объем валовой прибыли, деленной на объем дохода. Важность этого показателя объясняется тем, что при применении объекта «доходы» доля единого налога в доходе известна и составляет 6 %, а при применении объекта «доходы, уменьшенные на величину расходов» доля единого налога зависит от доли прибыли в доходе, т. е. от рентабельности. Долю единого налога в доходе при применении объекта «доходы, уменьшенные на величину расходов» можно определить по формуле (5):

3.2. Расчет показателей налоговой нагрузки при применении общего режима налогообложения

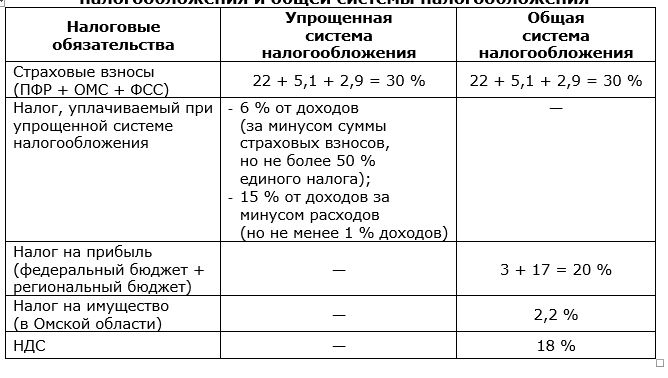

В связи с тем, что ООО «ЧОП «СТБ-Охрана» применяет упрощенную систему налогообложения, есть смысл провести анализ изменения налоговой нагрузки и вычислить сумму полученной прибыли при применении общего режима. Разница налоговой нагрузки при применении упрощенной системы и общей системы налогообложения приведена в таблице 19.

Таблица 19

Налоговая нагрузка при применении упрощенной системы налогообложения и общей системы налогообложения