Содержание

Введение. 6

1 Теоретические аспекты банковского кредитования малого и среднего бизнеса банками второго уровня в Республике Казахстан. 9

1.1 Понятие, сущность малого и среднего бизнеса в Республике Казахстан. 9

1.2 Теоретические основы банковского кредитования в системе финансирования малого и среднего бизнеса банками второго уровня. 16

1.3 Современное состояние уровня кредитования малого и среднего бизнеса в банковском секторе Республики Казахстан. 25

2 Анализ кредитования субъектов малого и среднего бизнеса (на примере АО «Казпочта») 36

2.1 Краткая информация АО «Казпочта». 36

2.2 Исследование организации кредитования малого и среднего бизнеса в АО «Казпочта» 39

2.3 Анализ привлечения и погашения банковского кредита предприятием. 44

3 Проблемы и направления совершенствования кредитования малого и среднего бизнеса в Республике Казахстан. 50

3.1 Государственная политика и направления поддержки кредитования малого и среднего бизнеса в Республике Казахстан. 50

3.2 Проблемы и пути совершенствования кредитования субъектов малого и среднего бизнеса в АО «Казпочта». 59

Заключение. 66

Список использованных источников. 70

Введение

Актуальность исследования. Развитие малого и среднего бизнеса в казахстанских коммерческих банках является одной из стратегических задач Казахстана. Согласно концепции долгосрочного социально-экономического развития Казахстана, на период до 2030 года поставлена задача: увеличить долю малого и среднего бизнеса страны в валовом внутреннем продукте в два раза.

Тема исследования является актуальной, так как организация и проблемы кредитования малого и среднего бизнеса в казахстанских коммерческих банках нуждаются в развитии и совершенствовании.

Целью выпускной квалификационной работы является анализ проблем и перспектив развития кредитования малого и среднего бизнеса в Республике Казахстан.

Для достижения поставленной цели необходимо реализовать следующие задачи:

- рассмотреть понятие, сущность малого и среднего бизнеса в Республике Казахстан;

- изучить теоретические аспекты банковского кредитования в системе финансирования малого и среднего бизнеса банками второго уровня;

- проанализировать кредитование субъектов малого и среднего бизнеса (на примере АО «Казпочта»);

- изучить проблемы кредитования малого и среднего бизнеса в Республике Казахстан и разработать направления совершенствования кредитования МСБ в АО «Казпочта».

В качестве объекта исследования выбрано выступает кредитование малого и среднего бизнеса АО «Казпочта».

1 Теоретические аспекты банковского кредитования малого и среднего бизнеса банками второго уровня в Республике Казахстан

1.1 Понятие, сущность малого и среднего бизнеса в Республике Казахстан

Несмотря на то, что экономику любого развитого государства формируют крупные корпорации, а наличие мощного капитала в значительной мере определяет уровень научно – технического прогресса и производительного потенциала страны, подлинной основой жизни государства с рыночной системой хозяйствования является малый и средний бизнес – как наиболее массовая, динамичная и гибкая форма деловой жизни [24, с. 74].

В академическом и публичном поле термины предпринимательство и бизнес используются как взаимозаменяемые. Пока нет единого мнения об определении термина у ученых (Бегежанов 2010, Кусаинов 2012, Учкампирова 2010). Такой подход отражается и в законодательных документах и государственных программах. Закон «О частном предпринимательстве» и различные программы поддержки предпринимательства приводит термин МСП - малое и среднее предпринимательство.

Аналогичную ситуацию описывают и российские авторы Т. Кофанова и Т. Пунанова (2001), отмечая основные различия понятий бизнес и предпринимательство в российской и зарубежной литературе. Использование этих терминов в западной литературе существенно отличается. К примеру, Й. Шумпетер и Т. Друкер в своих трудах связывают предпринимательскую деятельность в большей степени с инноваторством, когда предприниматель, разрушая старые уклады, предлагает что-нибудь новое, и/или улучшает то, что уже есть. Бизнес воспринимается как более традиционное занятие, любая экономическая деятельность, направленная на получение прибыли. В данной работе автор также использует понятия предпринимательство и бизнес в качестве взаимозаменяемых, не принижая важность выработки наиболее точного определения для всех сторон.

1.2 Теоретические основы банковского кредитования в системе финансирования малого и среднего бизнеса банками второго уровня

Финансы предприятий – это отношения, возникающие в процессе формирования фондов денежных средств, их распределения и использования [21, с. 55]. Однако, в рамках проводимого исследования, нас интересуют только финансовые отношения малого и среднего предприятия, направленные на привлечение финансирования из различных источников для его дальнейшего использования в своей финансово-хозяйственной деятельности. Условно все источники финансирования малых и средних предприятий можно разделить на три большие группы, которые схематично представлены на рисунке 4.

Рисунок 4 – Источники финансирования малого предприятия

1.3 Современное состояние уровня кредитования малого и среднего бизнеса в банковском секторе Республики Казахстан

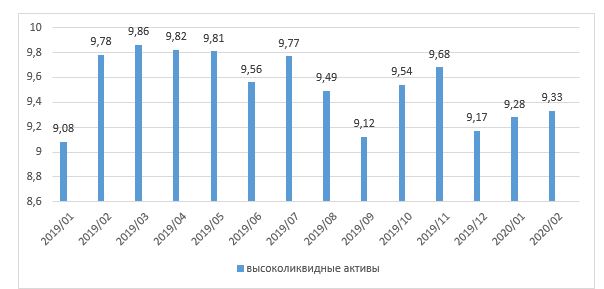

В связи с текущей ситуацией международные рейтинговые агентства отмечают рост рисков и дополнительную нагрузку на обслуживание долга заёмщиками, что оказывает негативное влияние на прибыльность казахстанских банков, при этом, по их мнению, банки сохранят стабильный уровень достаточности капитала и ликвидности в среднесрочном периоде. Так, международное рейтинговое агентство Moody’s Investors Service отмечает: в соответствии с базовым сценарием они ожидают, что общесистемный коэффициент достаточности капитала будет в целом стабильным в течение двухлетнего периода, а уровень ликвидности останется высоким.

В свою очередь, агентство Fitch Ratings в отношении рейтингуемых банков также отмечает, что давление на показатели капитала будет управляемым — в частности, ввиду невысокого ожидаемого роста кредитования. По мнению агентства, ухудшение операционной среды не окажет мгновенного давления на профили фондирования и ликвидности у банков.

Рисунок 7 - Высоколиквидные активы БВУ РК (трлн. тг)

2 Анализ кредитования субъектов малого и среднего бизнеса (на примере АО «Казпочта»)

2.1 Краткая информация АО «Казпочта»

АО «Казпочта» - оператор почтовой связи РК, представляет Почтовую администрацию Казахстана во Всемирном почтовом союзе, является одним из базовых элементов общегосударственной инфраструктуры.

АО «Казпочта» предоставляет широкий спектр почтовых, финансовых, брокерских, агентских, электронных услуг. В распоряжении АО «Казпочта» самая масштабная филиальная сеть в стране, охватывающая практически всю территорию Казахстана, особенно на уровне районной и сельской местности. Почтовая сеть является эффективным инструментом для продвижения электронной торговли, транспортно-логистического сервиса, финансовых услуг для бизнеса и населения.

В то же время АО «Казпочта» является банком второго уровня в Республике Казахстан, предоставляющий большой спектр услуг населению.

Основными операциями АО «Казпочта» являются:

- операции с корпоративными клиентами: обслуживание, выдача гарантий, конверсионные услуги, денежные переводы и другое;

- операции с розничными клиентами: обслуживание, денежные переводы, хранение ценностей, принятие средств во вклады и другое;

- операции на финансовых рынках: с производными финансовыми инструментами, ценными бумагами, иностранной валютой и другое.

2.2 Исследование организации кредитования малого и среднего бизнеса в АО «Казпочта»

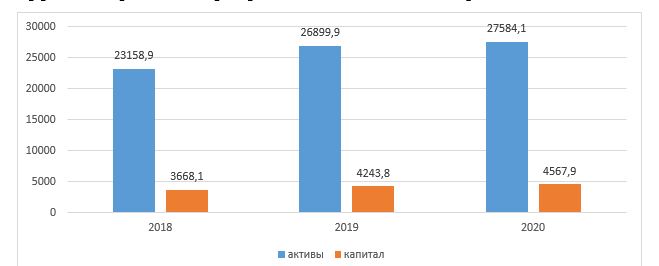

В результате проведения анализа основных показателей деятельности АО «Казпочта» за 2018-2020 гг. выявлено, что активы возросли на 4425,2 млрд. руб. или 19,11 %. Рост активов произошел за счет роста объема вложений в финансовые активы, оцениваемые по справедливой стоимости через прочий совокупный доход, и объема размещенных средств в Банке России.

Динамика изменения активов и капитала АО «Казпочта» за 2018-2020гг. представлена на рисунке 13.

Капитал АО «Казпочта» за 2018-2020гг. увеличился на 899,8 млрд. руб. или 24,53 %. Рост капитала АО «Казпочта» произошел за счет заработанной чистой прибыли в 2019 г., выплаты дивидендов по итогам 2018 г., снижения размера вычетов из капитала по вложениям в финансовые активы, положительного эффекта от превышения резервов над ожидаемыми потерями.

Рисунок 13 - Динамика изменения активов и капитала АО «Казпочта» за 2018-2020 гг. в млрд. руб.

2.3 Анализ привлечения и погашения банковского кредита предприятием

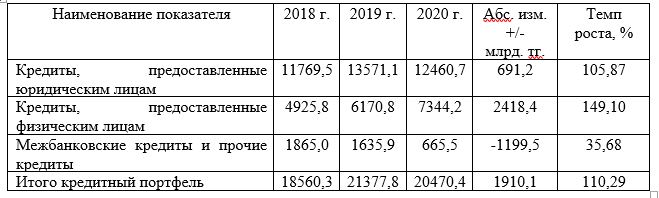

Проведем анализ кредитования субъектов малого и среднего бизнеса АО «Казпочта» за 2018-2020 гг. Рассмотрим состав и структуру кредитного портфеля коммерческого банка. Анализ состава и структуры кредитного портфеля АО «Казпочта» за 2018-2020 гг., а также темпы роста по отдельным видам кредитования, представлен в таблице 8.

Таблица 8 – Анализ состава и структуры кредитного портфеля АО «Казпочта» за период 2018-2020 гг.

3 Проблемы и направления совершенствования кредитования малого и среднего бизнеса в Республике Казахстан

3.1 Государственная политика и направления поддержки кредитования малого и среднего бизнеса в Республике Казахстан

В настоящий период, малый и средний бизнес является важным элементом хозяйственной системы любой страны. Мировой опыт свидетельствует о том, что эффективное развитие рыночных отношений невозможно без присутствия МСП. Малые и средние предприятия дают возможность запускать новые инновационные проекты, снижают уровень безработицы, содействуют повышению рабочих мест, развивают здоровую конкуренцию, способствуют стабильному развитию в социальной, политической и общественной сфере. Все выше перечисленное объясняется тем, что МСП формирует нишу среднего класса, является основным налогоплательщиком, что способствует повышению госбюджета государства.

В соответствии с Государственной программой поддержки и развития бизнеса «Дорожная карта бизнеса-2020» оказания финансовой поддержки субъектам МСП может осуществляться за счет средств бюджетов субъектов РК, средств местных бюджетов путем предоставления субсидий, бюджетных инвестиций, государственных и муниципальных гарантий по обязательствам субъектов малого и среднего предпринимательства [1].

Программы государственной поддержки МСП реализуются на разных административных уровнях. В соответствии с масштабами и объемами финансирования их можно классифицировать, следующему образцу [39] (табл. 11).

3.2 Проблемы и пути совершенствования кредитования субъектов малого и среднего бизнеса в АО «Казпочта»

На формирование рынка кредитования субъектов малого и среднего бизнеса существенное влияние оказывают политические и экономические факторы. При нестабильности экономики в стране коммерческие банки нацелены на финансирование краткосрочного кредитования субъектов малого и среднего бизнеса, условия кредитования становятся жестче с целью минимизации возникновения рисков.

За период исследования возросло в АО «Казпочта» кредитование субъектов малого и среднего бизнеса, что свидетельствует об активной деятельности банка в данном направлении. Несмотря на это АО «Казпочта» необходимо совершенствовать процесс кредитования субъектов малого и среднего бизнеса для повышения конкурентоспособности.

Основные проблемы кредитования субъектов малого и среднего бизнеса АО «Казпочта» представлены на рисунке 26.

3.3 Оценка экономической эффективности разработанных мероприятий

При формировании пакетного предложения АО «Казпочта» «Бизнес-лайт» необходимо учесть простоту, комплексность услуг и эффективность. Пакетное предложение «Бизнес-лайт» должно обеспечить максимальное удобство пользованием расчетного счета.

Пакетное предложение «Бизнес-лайт» будет предлагаться при заключении кредитной сделки всем субъектам малого и среднего бизнеса АО «Казпочта».

Стоимость пакетного предложения «Бизнес-лайт» будет формироваться в зависимости от выбранных в пакете услуг заемщиком. Минимальная стоимость услуг данного пакета для всех регионов Казахстана будет составлять 1000 рублей.

При открытии пакетного предложения «Бизнес-лайт» всем заемщикам будет открыт бесплатно расчетный счет и доступ в мобильное приложение.

Обязательными услугами пакетного предложения «Бизнес-лайт» будут являться ведение расчетного счета, бесплатные платежи в бюджетные и внебюджетные фонды, бесплатное пользование мобильным банком и осуществление десяти бесплатных рублевых платежей, бесплатное оформление зарплатного проекта.

С одиннадцатого рублевого платежа стоимость составит 50 рублей за каждый последующий платеж.

Также к пакетному предложению «Бизнес-лайт» можно будет подключить дополнительные услуги в любое время, отключить дополнительные услуги по пакету можно будет не чаще одного раза в месяц.

Стоимость дополнительных услуг пакетного предложения «Бизнес-лайт» составят:

- 0,3 % от суммы внесения денежных средств на расчетный счет с минимальным размером 200 рублей;

- 0,5 % от суммы снятия наличных денежных средств с расчетного счета;

- 100 рублей за выдачу выписки или справки по расчетному счету;

- 250 рублей за дополнительный выпуск бизнес-карты.

Заключение

Малый и средний бизнес в Республике Казахстан играет значимую роль на экономическом рынке, и являются связующим звеном между государством, обществом и предпринимательской деятельностью.

Кредитование малого и среднего бизнеса в казахстанских коммерческих банках представляет собой передачу капитала для временного использования на условии возвратности под процент.

При кредитовании субъектом малого и среднего бизнеса казахстанские коммерческие банки должны соблюдать процедуру и принципы кредитования.

Основными видами кредитования субъектов малого и среднего бизнеса в казахстанских коммерческих банках являются: микрокредиты, овердрафт, коммерческая ипотека, кредит на открытие бизнеса, кредит индивидуальным предпринимателям, кредит на покупку основных средств, кредит на развитие бизнеса, проектное финансирование, коммерческий кредит, товарный кредит, инвестиционное кредитование, венчурное финансирование и партнерский кредит.