Содержание

Введение. 6

1 Теоретические основы формирования бухгалтерского баланса и его роль в управлении предприятием. 9

1.1 Понятие, состав, классификация, требования, предъявляемые к бухгалтерской отчетности. 9

1.2 Проблема качества (достоверности) финансовой отчетности как источника информации. 20

1.3 Обзор методик анализа бухгалтерской отчетности. 25

2 Анализ бухгалтерской отчетности предприятия (на примере ТОО Aykar Group) 35

2.1 Краткая характеристика предприятия. 35

2.2 Анализ ведения бухгалтерского учета ТОО «Aykar Group». 37

2.3 Анализ бухгалтерской отчетности ТОО «Aykar Group». 46

3 Рекомендации и предложения по улучшению финансового состояния предприятия на основании бухгалтерской отчетности ТОО «Aykar Group». 63

Заключение. 70

Список использованной литературы.. 74

Введение

В современных экономических условиях составить правильное мнение о деятельности организации и принять решение относительно эффективного управления и делового сотрудничества является достаточно сложной задачей. Наиболее доступным источником информации для большинства пользователей является бухгалтерская отчетность.

Бухгалтерская отчетность представляет собой совокупность данных, характеризующих результаты финансово-хозяйственной деятельности организации за отчетный период. Она представляет собой средство управления компанией и одновременно метод обобщения и представления информации о хозяйственной деятельности. Бухгалтерская отчетность несет немаловажную ролевую функцию экономической и финансовой информации. Отчетность отображает информацию всех аспектов учета и представлена в виде таблиц, которые удобны для полноценного проведения анализа.

В условиях рыночной экономики бухгалтерская отчетность выступает важнейшим элементом информационной системы и является средством внешней коммуникации, которое служит основой оценки финансового и хозяйственного потенциала организации. Отчетность используется в процессе рассмотрения и принятия решений по вопросам инвестиционных проектов, в процессе принятия управленческих решений, оценке текущей деятельности организаций и т.д.

1 Теоретические основы формирования бухгалтерского баланса и его роль в управлении предприятием

1.1 Понятие, состав, классификация, требования, предъявляемые к бухгалтерской отчетности

Развитие системы регулирования бухгалтерского учета и отчетности в нашем государстве совершается под интенсивным влиянием хода распространения по всему миру международного стандарта финансовой отчетности.

В основе реформирования бухгалтерского учета и отчетности в соответствии с международными принципами был внесен ряд поправок в Закон Республики Казахстан от 28 февраля 2007 года № 234-III «О бухгалтерском учете и финансовой отчетности». При реформировании бухгалтерского учета, подтверждены и введены отечественные положения по бухгалтерскому учету, соответствующие МСФО. Внесены дополнения и перемены в другие не как не меньше важные законы, регулирующие деятельность хозяйствующих субъектов и порядок представления бухгалтерской отчетности: Кодекс Республики Казахстан «Предпринимательский кодекс Республики Казахстан», Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)» и др.

Этим можно сказать, что в Республике Казахстан сложились определенные системные основы нормативного регулирования бухгалтерского учета, которые именно направлены на международные стандарты финансовой отчетности.

Бухгалтерская отчетность представляет собой периодическое обобщение информации об объектах бухгалтерского учета в виде итоговых сведений за отдельный период. Для того, чтобы финансовая отчетность не вызывала сомнений в своей достоверности у пользователей, существует определенная система законодательного регулирования учета и отчетности [1].

В соответствии с Положением по введению бухгалтерского учета - бухгалтерская отчетность - это единая система данных об материальном и экономическом состоянии организации, которая оформляется на базе данных бухгалтерского и налогового учета [2].

Законодательная система Казахстана в сфере финансового учета, призвана обеспечивать одинаковое ведение учета обязательств, имущества, хозяйственных операций, которые проводятся всеми компаниями. Кроме того, представляется формирование сопоставимой, достоверной информации по имущественному состоянию компании, ее расходов и прибылей, требуемой пользователям бухгалтерской отчетности.

1.2 Проблема качества (достоверности) финансовой отчетности как источника информации

Развитие системы регулирования бухгалтерского учета и отчетности в нашем государстве совершается под интенсивным влиянием хода распространения по всему миру международного стандарта финансовой отчетности.

В основе реформирования бухгалтерского учета и отчетности в соответствии с международными принципами был внесен ряд поправок в Закон Республики Казахстан от 28 февраля 2007 года № 234-III «О бухгалтерском учете и финансовой отчетности». При реформировании бухгалтерского учета, подтверждены и введены отечественные положения по бухгалтерскому учету, соответствующие МСФО. Внесены дополнения и перемены в другие не как не меньше важные законы, регулирующие деятельность хозяйствующих субъектов и порядок представления бухгалтерской отчетности: Кодекс Республики Казахстан «Предпринимательский кодекс Республики Казахстан», Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)» и др.

Этим можно сказать, что в Республике Казахстан сложились определенные системные основы нормативного регулирования бухгалтерского учета, которые именно направлены на международные стандарты финансовой отчетности.

Бухгалтерская отчетность представляет собой периодическое обобщение информации об объектах бухгалтерского учета в виде итоговых сведений за отдельный период. Для того, чтобы финансовая отчетность не вызывала сомнений в своей достоверности у пользователей, существует определенная система законодательного регулирования учета и отчетности [1].

В соответствии с Положением по введению бухгалтерского учета - бухгалтерская отчетность - это единая система данных об материальном и экономическом состоянии организации, которая оформляется на базе данных бухгалтерского и налогового учета [2].

Законодательная система Казахстана в сфере финансового учета, призвана обеспечивать одинаковое ведение учета обязательств, имущества, хозяйственных операций, которые проводятся всеми компаниями. Кроме того, представляется формирование сопоставимой, достоверной информации по имущественному состоянию компании, ее расходов и прибылей, требуемой пользователям бухгалтерской отчетности.

1.3 Обзор методик анализа бухгалтерской отчетности

Анализ экономической деятельности организации включает в себя большое количество различных видов оценок и, следовательно, требует и допускает применение разнообразных методов и приемов. В процессе анализа используется ряд приемов и технических средств, которые позволяют давать всестороннюю оценку работы организации по данным учета, отчетности и иных источников информации.

Выбор конкретной методики всегда зависит от особенностей компании, стратегии развития, внешней среды и т.п. Именно наличие отраслевой специфики делает невозможным применение единого шаблона для оценки финансового состояния компаний, занимающихся различными видами деятельности.

Основу методики анализа бухгалтерской (финансовой) отчетности составляет вся совокупность специальных приемов и методов экономического анализа. Однако необходимо отметить, что наибольшее значение для аналитических исследований отчетности имеют следующие приемы и методы:

1. Горизонтальный анализ

2. Вертикальный анализ

3. Метод сравнения

4. Трендовый анализ

5. Факторный анализ

6. Анализ финансовых коэффициентов [45]

Горизонтальный анализ финансовой отчетности организации направлен на изучение динамических изменений финансовых показателей во времени. Другими словами, данный метод состоит в выявлении абсолютных и относительных изменений величин различных статей бухгалтерской (финансовой) отчетности за определенный период и дать им оценку.

Процедура горизонтального анализа заканчивается формулировкой выводов относительно темпов роста показателей хозяйственных средств и их источников.

Горизонтальный анализ можно выполнять следующими двумя способами:

- базисный - когда какой-либо период времени выбирается за базисный, а все последующие периоды сравниваются с ним;

- цепной - когда каждый последующий период сравнивается с предыдущим.

Процесс проведения горизонтального анализа подразумевает определение абсолютного отклонения, а также относительного прироста показателя. Например, при определении изменения суммы основных средств формула будет иметь следующий вид:

Абсолютный прирост = ΣОС в текущем году – ΣОС в предыдущем году

Относительный прирост = (абсолютный прирост / ΣОСв предыдущем году)*100%

2 Анализ бухгалтерской отчетности предприятия (на примере ТОО Aykar Group)

2.1 Краткая характеристика предприятия

Основу деятельности ТОО «Aykar Group» составляют договоры с объединениями, предприятиями, организациями любых форм собственности, заключение, а также выполнение работ и оказание услуг населению непосредственно.

Товарищество реализует свою продукцию, работы, услуги по ценам и тарифам, устанавливаемым самостоятельно или на договорной основе, а в случаях, предусмотренных действующим законодательством РК, по фиксированным государственным ценам.

Товарищество несет ответственность за результаты своей деятельности, за выполнение взятых на себя обязательств перед бюджетом, банком, партнерами по договорам, а также перед трудовым коллективом согласно действующему законодательству РК.

Товарищество преследует извлечение прибыли в качестве основной цели своей деятельности.

ТОО «Aykar Group» создан и действует, руководствуясь действующим законодательством Казахстана, Уставом ТОО «Aykar Group» и учетной политики.

ТОО «Aykar Group» создано для удовлетворения потребностей физических и юридических лиц в продукции, работах, услугах, обеспечения занятости населения.

Основным видом деятельности ТОО «Aykar Group» является все виды строительных услуг, в том числе:

-

аренда строительных машин и оборудования;

-

капитальное строительство;

-

производство строительных конструкций, деталей, материалов;

-

все виды строительно-монтажных работ;

-

организация и осуществление производства топографо-геодезических изысканий, связанных с землеустройством, проектирование под строительство.

Фирма ТОО «Aykar Group» заслужила уважение клиентов и высокие оценки за проделанную работу. Постоянными клиентами ТОО «Aykar Group» на сегодняшний день являются: Правительство Карагандинской области, государственные учреждения, а также частные лица.

2.2 Анализ ведения бухгалтерского учета ТОО «Aykar Group»

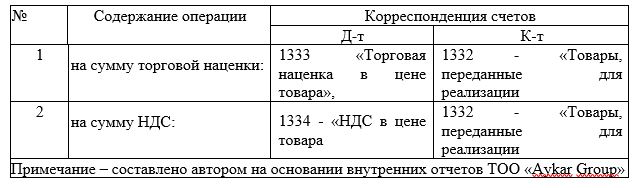

Организация бухгалтерского учета движения товаров на предприятии лежит на руководителе и бухгалтере ТОО «Aykar Group». Основным счетом, который используется для отражения состояния товаров и их движения в торговле является счет 1330 «Запасы». Для учёта поступления товаров в ТОО «Aykar Group» используется активный счет 1331 «Товары на складах» и субсчета 1331 - «Товары на складе», 1332 - «Товары, переданные для реализации», 1333 - «Торговая наценка в цене товара», 1334 - «НДС в цене товара» [16].

Для учёта поступления товаров в ТОО «Aykar Group» используется активный счет 1331 «Товары на складах». Оборот по дебету этого счета показывает общую стоимость товаров, поступивших на склады ТОО «Aykar Group», оборот по кредиту – выбытие товаров, дебетовое сальдо отражает остаток товаров на конец отчётного периода. Рассмотрим в таблице 4 корреспонденцию счетов, произведенную в ТОО «Aykar Group» при оприходовании и списании товаров на примере операций за 2019 год.

Отразим в таблице 8 корреспонденцию счетов в ТОО «Aykar Group» за 2019 год по учету НДС.

Таблица 8 - Корреспонденция счетов в ТОО «Aykar Group» за 2019 год по учету НДС

2.3 Анализ бухгалтерской отчетности ТОО «Aykar Group»

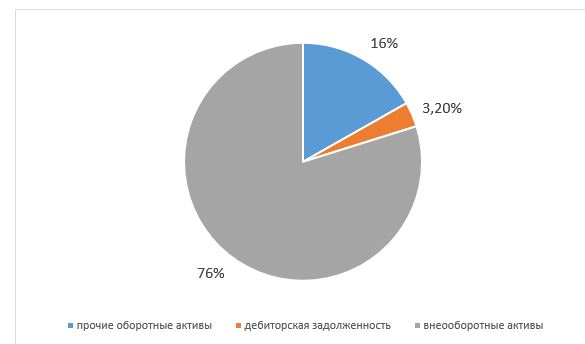

В процессе изучения показателей, находящихся в верхних строках таблицы, можно утверждать, что в конце изучаемого временного отрезка в активах фирмы, часть текущих равняется ¼, внеоборотных ср-тв – ¾. Активы компании в продолжение изучаемого временного отрезка (с 31 декабря 2017 г. по 31 декабря 2019 г.) возросли на 2 667 744,8 тыс. тенге (на 16,9%). Собственный капитал фирмы преобразовался почти соразмерно активам компании, возрастя на 1 977 979,8 тыс. тенге. Рост собственного капитала сравнительно с общим преобразованием активов считается позитивным моментом.

В 2019 году внеоборотные активы возросли на 315 032,8 т.т. относительно исходных показателей изучаемого временного отрезка. Возможно, это произошло по причине получения основных средств.

Визуально, пропорция основных средств фирмы показана на рисунке 3.

Увеличение количества активов фирмы в основном обусловлено увеличением таких коэффициентов актива, как:

-краткосрочные финансовые вклады (кроме финансовых аналогов) –1323 693,4 тыс. тенге (48,6%)

-дебиторская задолженность – 984 207,8 тыс. тенге (36,1%)

-иные внеоборотные активы – 225 405,4 тыс. тенге (8,3%)

Рисунок 3 - Структура активов ТОО «Aykar Group» на 31 декабря 2019 года

3 Рекомендации и предложения по улучшению финансового состояния предприятия на основании бухгалтерской отчетности ТОО «Aykar Group»

Бухгалтерская (финансовая) отчетность организации должна давать достоверное представление о ее финансовом положении, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Она формируется в соответствии с Законами РК, нормативно-правовыми актами, Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Республике Казахстан.

В ТОО «Aykar Group» бухгалтерский и налоговый учет ведется с применением журнально-ордерной формы с элементами автоматизации.

Однако данная форма учета имеет свои недостатки, а именно: более долгий процесс подготовки отчетности, сложность построения журналов-ордеров, отчетность не дает достоверное представление о финансовом состоянии организации. В связи с этим необходимо предложить пути улучшения по совершенствованию процесса подготовки бухгалтерской отчетности. Так, для целей автоматизации бухгалтерского и налогового учета предприятию можно предложить полностью перейти на автоматизированную форму учета программ: 7С, Зарплата, Сервис зарплаты или осуществлять ведение бухгалтерского учета с применением программы «1С: Бухгалтерия 8.3».

Так как в настоящее время более приемлемо использовать автоматизированную форму, которая позволяет работать с большим количеством номенклатуры, контрагентов, выявлять ошибки и недочеты в работе предприятия, а также делает бухгалтерский учет более оперативным, достоверным, полным и качественным.

На основе бухгалтерской (финансовой) отчетности, был проведен анализ финансового состояния и финансовых результатов деятельности ТОО «Aykar Group», по результатам которого выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности ТОО «Aykar Group» за три года.

В ходе анализа были получены следующие показатели, имеющие исключительно хорошие значения:

-чистые активы превышают уставный капитал, при этом в течение анализируемого периода наблюдалось увеличение чистых активов;

-по состоянию на 31.12.2019 коэффициент обеспеченности собственными оборотными средствами демонстрирует вполне соответствующее нормальному значение – 0,73;

Заключение

Актуальность выбранной темы обусловлена тем, что современная жизнь современного предприятия невозможна без грамотного анализа бухгалтерской отчетности. Своевременный и правильный анализ бухгалтерской отчетности позволяет собственнику бизнеса владеть и оперировать полученной из первичных документов информацией. Достоверная информация об имущественном положении компании, имеющихся кредиторских и дебиторских задолженностях позволяет выбирать оптимальные стратегии развития компании. В этом ракурсе второй составляющей успешного развития предприятия выступает наличие системы внутреннего контроля, с помощью которой оцениваются составляющие бухгалтерской отчетности и степень ее достоверности, а также актуальности при принятии управленческих решений, определяются и ранжируются риски, присущие для хозяйствующего субъекта.

В результате исследования можно сделать следующие выводы:

Коммерческая деятельность ТОО «Aykar Group» осуществляется Конституцией РК, Гражданским Кодексом РК, Налоговым Кодексом РК, Трудовым Кодексом РК, соответствующими Законами и различными органами государственного регулирования, и документами ТОО «Aykar Group».