Содержание

Введение. 3

1.Общая характеристика предприятия. 5

1.1 Краткая информация АО «Казпочта». 5

1.2 Организационная структура АО «Казпочта». 7

2. Организационное и методическое обеспечение аналитической работы.. 9

2.1 Распределение функций и информационное взаимодействие между подразделениями 9

2.2 Технико-экономические показатели деятельности АО «Казпочта». 11

3. Информационное обеспечение экономической работы организации. 15

3.1 Информационное обеспечение АО «Казпочта». 15

3.2 Форма отчетности по расчетам и уплате налогов. 17

4. Исследование системы планирования и прогнозирования. 19

4.1 Планирование АО «Казпочта». 19

4.2 Недостатки в структуре управления предприятием. 21

5. Индивидуальное задание по теме «Анализ платежеспособности предприятия» 25

Введение

Технологическая практика является важнейшей частью подготовки высококвалифицированных специалистов. Она направлена на закрепление знаний, полученных в процессе обучения в высшем учебном заведении, приобретение практических навыков и освоение передового опыта.

Правильная экономическая стратегия, рациональная политика в области финансов позволяют предприятию сохранять в течение многих лет деловую активность, прибыльность и высокую репутацию надежного партнера. В условиях рыночной экономики ведущая роль принадлежит именно финансовому анализу, благодаря которому можно эффективно управлять финансовыми ресурсами.

Объектом является АО «Казпочта».

Целью технологической практики является закрепление ключевых компетенций, приобретение практических навыков и опыта профессиональной деятельности по обучаемой специальности, а также сбора материалов для отчёта по практике и будущей выпускной квалификационной работы.

Исходя из поставленных целей, можно сформировать следующие задачи технологической практики:

-

Дать общую характеристику предприятию;

-

Исследовать распределение функций и информационное взаимодействие между подразделениями;

-

Изучить технико-экономические показатели деятельности АО «Казпочта»;

-

Проанализировать информационное обеспечение предприятия

-

Выполнение индивидуального задания ориентированного на исследование основных фондов предприятия.

1.Общая характеристика предприятия

1.1 Краткая информация АО «Казпочта»

АО «Казпочта» - оператор почтовой связи РК, представляет Почтовую администрацию Казахстана во Всемирном почтовом союзе, является одним из базовых элементов общегосударственной инфраструктуры.

АО «Казпочта» предоставляет широкий спектр почтовых, финансовых, брокерских, агентских, электронных услуг. В распоряжении АО «Казпочта» самая масштабная филиальная сеть в стране, охватывающая практически всю территорию Казахстана, особенно на уровне районной и сельской местности. Почтовая сеть является эффективным инструментом для продвижения электронной торговли, транспортно-логистического сервиса, финансовых услуг для бизнеса и населения.

АО «Казпочта» несет ответственность за обеспечение экономической, социальной, экологической стабильности, оказывая общедоступные услуги на всей территории Республики Казахстан. Осознавая свою ответственность за вклад в устойчивое развитие общества, АО «Казпочта» принимает обязательства по социально-ответственному взаимодействию со всеми заинтересованными сторонами. Преимущество АО «Казпочта» в том, что компания представлена в самых отдаленных населенных пунктах страны, и в сложившихся условиях отделения почтовой связи смогут выступить центром экономической активности на селе, и для этого руководством АО «Казпочта» прилагаются все усилия.

1.2 Организационная структура АО «Казпочта»

- высший орган – Единственный акционер – АО «Самрук-Қазына»;

- орган управления – Совет директоров – осуществляет общее руководство и контроль над деятельностью Компании и деятельностью Правления;

- исполнительный орган – Правление – руководит текущей деятельностью Компании;

Служба внутреннего аудита (СВА) – осуществляет контроль за финансово-хозяйственной деятельностью Компании, дает оценку в области внутреннего контроля, управления рисками, исполнения документов в области корпоративного управления и консультирование в целях совершенствования деятельности Компании.

Обеспечение соблюдения органами и должностными лицами Компании процедур, направленных на обеспечение прав и интересов Единственного акционера, а также следования Компании положениям и нормам законодательства в сфере корпоративного управления, положениям Устава и иных внутренних документов Компании возлагается на Корпоративного секретаря. Корпоративный секретарь в рамках своей деятельности контролирует подготовку и проведение заседаний Совета директоров, обеспечивает формирование материалов по вопросам повестки дня к заседанию Совета директоров, контролирует доступ к ним.

2. Организационное и методическое обеспечение аналитической работы

2.1 Распределение функций и информационное взаимодействие между подразделениями

Главный экономист, являющийся заместителем Президента АО «Казпочта» по экономическим вопросам, руководит работой по планированию и экономическому стимулированию АО «Казпочта». Главному экономисту могут подчиняться планово-экономический отдел, бухгалтерия, финансовый отдел, экономическая служба.

Планово-экономический отдел разрабатывает годовые, квартальные планы АО «Казпочта», контролирует их выполнение, определяет пути устранения недостатков, ведет оперативный статистический учет.

Бухгалтерия осуществляет учет средств АО «Казпочта» и хозяйственных операций с материальными и денежными ресурсами, устанавливает результаты финансово-хозяйственной деятельности АО «Казпочта».

В задачи финансового отдела входит получение кредитов в банке, своевременный возврат ссуд, взаимоотношение с государственным бюджетом.

Экономическая служба проводит всесторонний анализ результатов деятельности предприятия, улучшению использования производственных фондов, выявлению и использованию резервов на предприятии, осуществляет методическое руководство вопросами научной организации труда.

Заместитель директора по хозяйственным вопросам руководит материально-техническим снабжением и работой жилищно-коммунального хозяйства.

Заместитель директора по кадрам руководит отделом организацией труда и заработной платы и отделом кадров.

Отдел организации труда и заработной платы разрабатывает штатное расписание, составляет годовые, квартальные, и месячные планы по труду и заработной плате и осуществляет контроль за их выполнением, разрабатывает мероприятия по повышению производительности труда, внедрению прогрессивных систем заработной платы, разрабатывает положение об образовании и расходовании фонда материального поощрения, разрабатывает технически обоснованные нормы выработки и проводит анализ их выполнения, организует и участвует в разработке вопросов научной организации труда, содействует движению за коллективную гарантию трудовой и общественной дисциплины.

2.2 Технико-экономические показатели деятельности АО «Казпочта»

Из таблицы 1 видно, что в 2018 году по отношению к 2017 году доходная часть увеличилась на 1%. Наибольший рост произошел в почтовом бизнесе за счет увеличения тарифов на письменную корреспонденцию и цен на товары. При этом объемы пересылаемой корреспонденции ежегодно снижаются. В посылочном бизнесе снижение доходов также происходит за счет снижения пересылаемых объемов. В финансовом бизнесе имеется незначительный прирост доходов, обусловленный индексацией пенсионных выплат и увеличением денежной массы. Имущественный комплекс принес доходов менее чем в 2017 году из-за расторжения нескольких договоров аренды. Существенным изменением в доходной части явилась отмена с 2018 года государственной поддержки АО «Казпочта» г. Жезказган. Ранее субсидировался сегмент подписки, оказание услуг населению по доступу в интернет и содержание сети в г. Жезказган.

Расходы по отношению к 2017 году уменьшились в основном за счет сокращения расходов на персонал в связи с уменьшением размера премиальных выплат и производственных расходов на перевозку почты, что в свою очередь связано с уменьшением перевозимых объемов.

Таблица 1 – Финансово-экономические показатели за 2016 – 2018 гг.

3. Информационное обеспечение экономической работы организации

3.1 Информационное обеспечение АО «Казпочта»

К процессу сбора полезной информации привлекаются сотрудники бухгалтерии, а так же заместитель директора АО «Казпочта». Это делается в форме беседы, интервью, а также при анкетировании.

Использование новейших информационных систем, базирующихся на высокопроизводительных вычислительных центрах будет способствовать автоматизации деятельности АО «Казпочта» и, соответственно, повышению ее эффективности.

Самой используемой программой на предприятии является банковская система Colvir. Корпоративная информационная система (КИС), включающая в себя почтово-банковский терминал, предназначен для выполнения следующих операций:

- прием и вручение внутренних и международных почтовых отправлений;

- прием и оплату переводов;

-прием, доставку и учет подписки

-периодическую печать;

- продажу периодических изданий,

- товаров народного потребления,

- товаров почты;

- прием телеграмм;

- выплата пенсий, пособий, стипендий,

- заработной платы;

- прием платежей от населения;

- прием и выплата вкладов населению;

- обменные операции с валютой;

- регистрация внутрихозяйственных операций.

3.2 Форма отчетности по расчетам и уплате налогов

АО «Казпочта» платит большое количество налогов и по высоким ставкам.

Корпоративный подоходный налог составляет 20% от полученного дохода, за минусом вычетов, связанных с получением дохода и убытками (ст. 135 НК РК).

Социальный налог составит 11% от фонда заработной платы юридического лица (ст. 317 НК РК). Впрочем, при применении специального налогового режима – упрощенной декларации (что возможно для юридических лиц – субъектов малого бизнеса) доход АО «Казпочта» облагается по ставкам 3% от суммы выручки. В этом случае произведенные расходы во внимание не принимаются, а суммы налогов уплачиваются равными долями в виде корпоративного подоходного и социального налогов.

Относительно НДС условия те же: налог на добавленную стоимость уплачивается в случае, если будет превышен минимум оборота по реализации товаров, работ и услуг, составляющий 30000-кратную величину МРП, в течение любого периода (не более 12- месячного). Также АО «Казпочта» обязано перечислять индивидуальный подоходный налог с зарплаты своих работников и взносы в накопительные пенсионные фонды за них, но эти суммы удерживаются из зарплаты самих работников.

У АО «Казпочта» сложный бухгалтерский и налоговый учет.

АО «Казпочта» необходимо кроме налоговых органов сдавать отчетность в органы статистики.

4. Исследование системы планирования и прогнозирования

4.1 Планирование АО «Казпочта»

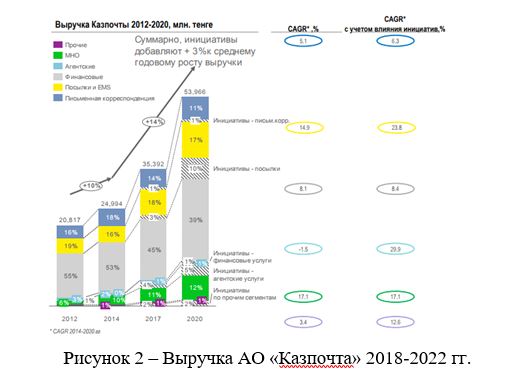

Прогнозируется, что при реализации основных стратегических инициатив, ежегодно к 2022 году доход будет расти в среднем:

- от письменной корреспонденции (письма, бандероли, мелкие пакеты, счета и извещения, периодика, спец. связь, МНО по письменной корреспонденции) – на 6,3%;

- посылки и EMS (посылки, КГПО, EMS, МНО по посылкам) - на 23,8%;

- финансовые услуги (денежные переводы, платежи, выдача зарплат и пенсий, банковские карты, РКО, инкассация) – на 8,4%;

- агентские услуги (кредиты и депозиты) - на 9%;

- по прочим услугам (розничные продукты и неоперационные доходы) - на 17%. Темпы роста по направления бизнес указаны на

рисунке 2 с учетом реализации стратегических инициатив.