Выпускная квалификационная работа на эту тему тут

Направление подготовки: Экономика

Направленность (профиль) программы Бухгалтерский учет, анализ и аудит

Вид практики: Производственная практика

Тип практики: преддипломная практика

Индивидуальные задания на практику:

1) Изучить хозяйственную деятельность и дать общую характеристику предприятия (организации).

2) Собрать, обобщить, проанализировать и систематизировать информацию и материалы по теме и предмету исследования «Учет доходов организации».

3) Выявить по результатам проведенного анализа связанные с предметом исследования проблемы, сгруппировать их и предложить управленческие решения по их устранению.

Содержание

Введение 4

1. Хозяйственная деятельность и общая характеристика организации 5

2. Учет доходов организации 10

3. Предложения по совершенствованию бухгалтерского учета доходов в ТОО «ХХХ» 31

Заключение 41

Список использованных источников 42

1. Хозяйственная деятельность и общая характеристика организации

Товарищество с ограниченной ответственностью «ХХХ» (ТОО «ХХХ»)

Компания предлагает товары и услуги в следующих категориях:

- Телекоммуникации и мобильная связь. Услуги. Оборудование.

- Серверы, комплектующие - авторизированные партнеры HP.

- Компьютеры, ноутбуки, планшеты и перефирия. Картриджи, обслуживание орг. техники.

- Программное обеспечение, техническая поддержка и услуги интеграции.

- Серверы и серверное оборудование. Услуги и обслуживание ЦОД.

- Бытовая техника. Офисное оборудование. Канцелярские товары.

ТОО «ХХХ» является самостоятельным хозяйствующим субъектом и действует на основе полного хозяйственного расчета.

ТОО «ХХХ» самостоятельно планирует свою деятельность и определяет перспективы развития исходя из спроса на производимую продукцию, работы, услуги и необходимости обеспечения производственного и социального развития Предприятия, повышения личных доходов его работников. Основу планов составляют договоры, заключенные с потребителями (покупателями) продукции, работ, услуг, в том числе с государственными органами и поставщиками материально- технических ресурсов.

Организационная структура управления ТОО «ХХХ» представлена на рисунке 1, который отражает содержание аппарата управления и объекта управления.

2. Учет доходов организации

Все экономические операции по учету доходов в ТОО «ХХХ» осуществляются через соответствующие формы первичных документов.

Существует большое количество документов, содержащих доходы. К ним относятся:

- товарная накладная;

- приходно-кассовый ордер или чек ККМ;

- банковская выписка;

- договор на оказание услуг;

- акт выполненных работ;

- счета, квитанции;

- авансовые отчеты;

- акты приемки (списания).

Единые формы первичной бухгалтерской документации, утвержденные Министерством финансов Республики Казахстан, документируют экономическую деятельность ТОО «ХХХ».

Если единого аналога нет, предприятие самостоятельно разрабатывает необходимые формы документов, соответствующих требованиям Закона Республики Казахстан «О бухгалтерском учете». Компания использует следующие документы, формы которых разрабатываются независимо друг от друга:

- бухгалтерская справка;

- акт на оказание услуг;

- акт на проведение взаимозачета.

Перечень лиц, имеющих право подписывать первичные бухгалтерские документы, утвержденные руководителем организации по согласованию с бухгалтером, указан в приложении 3 к настоящему положению о Учетной политике.

Бухгалтерские реестры предназначены для систематизации и накопления информации в первичных документах, принимаемых к учету, отражению по бухгалтерским счетам и в бухгалтерских отчетах. Учетными реестрами организации являются:

- журналы-ордера и ведомости по счетам;

- оборотно - сальдовая ведомость;

- анализ счетов;

- прочие регистры.

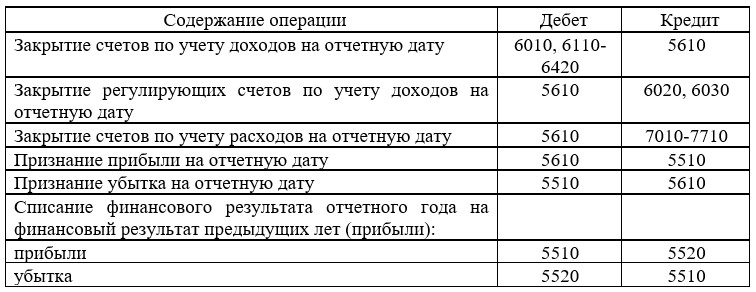

Счет 6010 «Доход от реализации готовой продукции (работ, услуг)». На данном счете отражаются доходы, полученные от реализации продукции, выполненных работ и оказанных на сторону услуг. Применяют этот счет предприятия сферы материального производства, производящие продукцию, работы и услуги. В течение отчетного периода на кредите счета 6010 накапливаются суммы дохода, полученного от реализации готовой продукции, работ и услуг.

Сумма дохода, полученная от реализации готовой продукции, работ и услуг, в конце отчетного периода списывается на счет 5400 «Итоговый доход (убыток)». При этом дебетуют счет 6010 и кредитуют счет 5400.

Счет 6210 «Доход от реализации нематериальных активов» предназначен для обобщения доходов, полученных от реализации нематериальных активов. При реализации нематериальных активов составляется следующая корреспонденция счетов (сокращенная).

3. Предложения по совершенствованию бухгалтерского учета доходов в ТОО «ХХХ»

Чтобы усовершенствовать организацию бухгалтерского учета в ТОО «ХХХ», следует повысить его оперативность и аналитичность. Для этого надо упорядочить, унифицировать и стандартизировать процесс документирования с учетом требований автоматизированной обработки учетных данных на персональном устройстве. Сокращение затрат времени и труда на сбор, регистрацию, накопление, хранение, обработку и передачу информации в условиях автоматизации достигается благодаря широкому применению новейших средств непосредственно в процессе совершенствования хозяйственных операций.

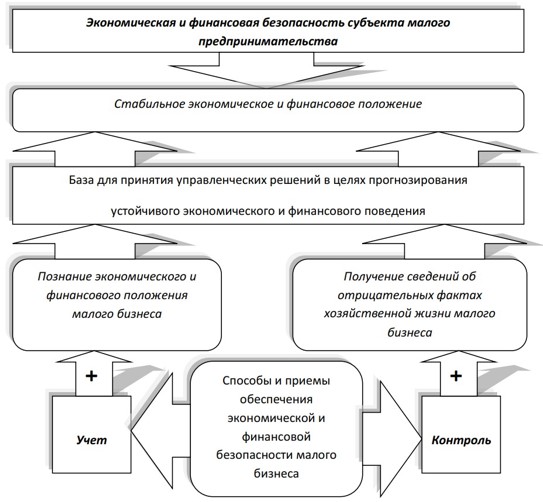

Одной из ключевых проблем бухгалтерского учета в ТОО «ХХХ» является недостаточность контроля, который выступает способом обеспечения экономической безопасности любого бизнеса, в том числе малого (рисунок 3).

Список использованных источников

7. Васильев В. П., Холоденко Ю. А. Экономика. [Текст] Учебник и практикум. М.: Юрайт. 2020. 298 с.

8. Айдарханов М. Основы экономической теории. [Текст] Учебник. М.: Фолиант. 2017. 432 с.

9. Никонова И.Ю. Формирование учетной политики для целей бухгалтерского (финансового), налогового и бухгалтерского (управленческого) учета [Текст] / И.Ю. Никонова. – Иркутск: Изд-во БГУЭП, 2018. – 116 с.

10. Палий В.Ф. Комментарий к международным стандартам финансовой отчетности [Текст] / В.Ф. Палий. – М.: Аскери, 2018. – 346 с.

11. Папковская П.Я. Теория бухгалтерского учета: [Текст] учеб., 4– изд., измененное – Мн.: Информпресс, 2018. – 240 с.

12. Стражева Н.С., Стражев А.В. Бухгалтерский учет: [Текст] учеб. – метод. Пособие / Н.С. Стражева, А.В. Стражев. – 12– е изд., перереб. и доп.– Минск: Соврем.шк., 2018. – 672 с.

13. Нурсеитов Э.О. Бухгалтерский учет в организациях/ [Текст] Учебное пособие.-Алматы, 2018.-472с.

14. Нурсеитов Э.О. Особенности национального учета и МСФО. – [Текст] Алматы: Изд-во БИКО, 2017.-300 с.