Задание на практику

Направленность (профиль) программы: Бухгалтерский учет, анализ и аудит

Вид практики: Учебная практика

Тип практики: Практика по получению первичных профессиональных умений и навыков, в том числе первичных умений и навыков научно-исследовательской деятельности

Индивидуальные задания на практику:

1. Изучить экономико-правовые основы управления предпринимательской деятельностью предприятия (организации).

2. Изучить функции и организационные структуры предприятия (организации).

3. Изучить макро- и микросреду предприятия (организации).

4. Выполнить НИРС по теме «Бухгалтерский учет труда и его оплаты».

Данная работа, выполненная в рамках учебной практики по получению первичных профессиональных умений и навыков, посвящена изучению управления предпринимательской деятельностью ТОО «STOREX». В первой главе рассматриваются экономико-правовые основы деятельности компании, включая анализ правовых аспектов, регулирующих предпринимательскую деятельность.

Во второй главе описаны функции и организационные структуры ТОО «STOREX», что позволяет понять внутреннюю организацию предприятия и распределение обязанностей среди сотрудников.

Третья глава посвящена анализу макро- и микросреды, в которой функционирует предприятие, с целью выявления факторов, влияющих на его деятельность.

Четвертая глава представляет индивидуальное задание по теме «Бухгалтерский учет труда и его оплаты», где рассматриваются основные аспекты учета трудовых ресурсов и оплаты труда на предприятии.

Работа демонстрирует важность комплексного подхода к управлению и учету на предприятии, подчеркивая роль макро- и микросреды, а также значимость бухгалтерского учета труда для успешного функционирования бизнеса.

Содержание

Введение 3

1 Экономико-правовые основы управления предпринимательской деятельностью ТОО «STOREX» 4

2 Функции и организационные структуры ТОО «STOREX» 9

3 Макро- и микросреда ТОО «STOREX» 13

4 Индивидуальное задание по теме «Бухгалтерский учет труда и его оплаты» 16

Заключение 24

Список использованных источников 25

1 Экономико-правовые основы управления предпринимательской деятельностью ТОО «STOREX»

Товарищество с ограниченной ответственностью «STOREX» (ТОО «STOREX») создано 05 мая 2017 года, утверждено несколькими лицами, уставной капитал которого разделён на доли, определённых учредительным документом (Уставом) размеров. Участники товарищества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью товарищества в пределах стоимости внесённых ими вкладов.

Компания предлагает товары и услуги в следующих категориях:

- Телекоммуникации и мобильная связь. Услуги. Оборудование.

- Серверы, комплектующие - авторизированные партнеры HP.

- Компьютеры, ноутбуки, планшеты и перефирия. Картриджи, обслуживание орг. техники.

- Программное обеспечение, техническая поддержка и услуги интеграции.

- Серверы и серверное оборудование. Услуги и обслуживание ЦОД.

- Бытовая техника. Офисное оборудование. Канцелярские товары.

2 Функции и организационные структуры ТОО «STOREX»

Организационная структура отражает упорядоченную совокупность прочно связанных между собой элементов, обеспечивающих функционирование и развитие организации как единого целого.

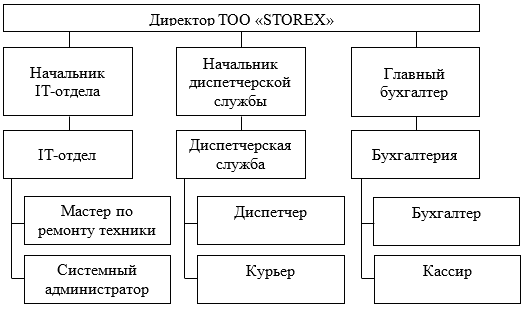

ТОО «STOREX» не имеет разветвленной структуры по территории Республики Казахстан. Поэтому её организационная структура довольно проста для понимания.

Организационная структура управления ТОО «STOREX» представлена на рисунке 1, который отражает содержание аппарата управления и объекта управления.

3 Макро- и микросреда ТОО «STOREX»

Классический SWOТ-анализ предполагает определение сильных и слабых сторон в деятельности образовательного учреждения, потенциальных внешних угроз и благоприятных возможностей. Проведем SWOТ-анализ для ТОО «STOREX».

Все годы компания ТОО «STOREX» динамично развивается. Для полноценного и всестороннего развития компании необходим качественный анализ сильных и слабых сторон потенциала.

SWOТ-анализ ТОО «STOREX» и является итоговой формой такого анализа (таблица 1). ...

Таблица 2 – STEEP-анализ влияния окружения на ТОО «STOREX»

4 Индивидуальное задание по теме «Бухгалтерский учет труда и его оплаты»

В таблице 3 представлены типовые бухгалтерские проводки, связанные с операциями по оплате труда.

Таблица 3 - Корреспонденция счетов по операциям, связанным с оплатой труда

В соответствии с пунктом 3 статьи 166 Налогового кодекса, если работник фактически трудился менее 16 календарных дней в течение рабочего месяца, он не имеет права на налоговый вычет в размере минимальной заработной платы (МЗП) за данный период. Эта норма направлена на ограничение получения налоговых вычетов, если трудовая деятельность носила кратковременный характер.

Кроме того, когда размер налогового вычета, равный МЗП, превышает фактическую заработную плату работника за месяц, включая корректировки, предусмотренные Налоговым кодексом, избыточная часть данного вычета переносится на будущие отчетные периоды. Это делается для снижения налогооблагаемой базы по индивидуальному подоходному налогу (ИПН) в последующих периодах, что позволяет работнику получить полную сумму вычета в пределах возможного налогового обязательства.

Процесс начисления и удержания ИПН осуществляется налоговым агентом, которым, как правило, является предприятие-работодатель. Удержание налога должно происходить не позднее дня фактической выплаты дохода работнику. Уплата налога производится в течение 25 дней после завершения отчетного месяца, что установлено в статье 161 Налогового кодекса.

Для субъектов малого предпринимательства, которые применяют упрощенный налоговый режим, срок уплаты ИПН продлевается до 25-го числа второго месяца, следующего за отчетным полугодием. Такая отсрочка предусмотрена статьей 438 Налогового кодекса и направлена на облегчение налоговой нагрузки для малых предприятий, предоставляя им более длительный срок для выполнения своих налоговых обязательств.